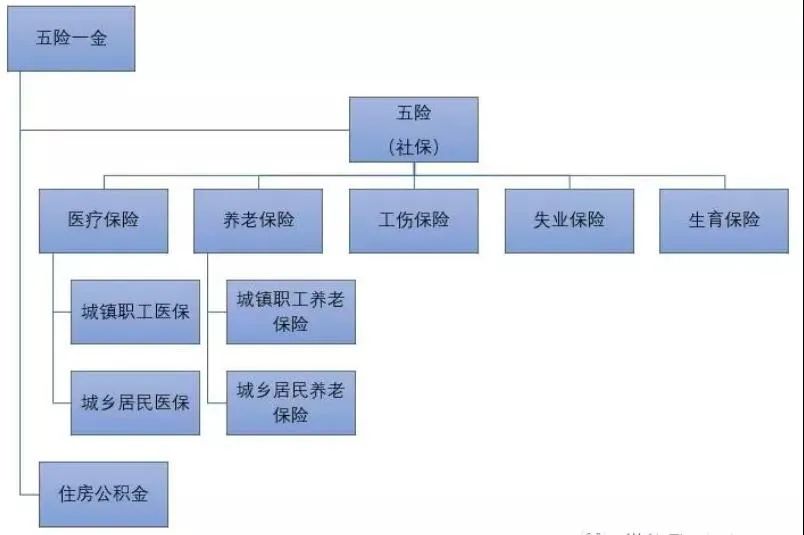

对于正常参保的企业职工来说,社会保险包括“五险”:养老、医疗、生育、工伤、失业保险,职工不用操心,企业全部包办。 没有固定工作的人员,可以按照灵活就业人员(自由职业、个人)缴纳职工养老保险,也可以参加城乡居民养老保险。 大家经常在评论区留言:灵活就业人员缴“灵活就业社保”还是“城乡居民社保”更划算?单位缴纳的职工保险和灵活就业人员缴纳的职工保险,同为职工保险,到底有什么区别呢? 今天我们就从保障人群、缴费费用、领取待遇等方面,来告诉大家这3种保险到底有什么区别。

01保障人群和法定义务不同

(1)就业职工社保:在单位就业签订劳动合同是我国的基本就业形式,也是标准就业方式。 根据《社会保险法》第10条,职工应当参加基本养老保险,由用人单位和职工共同缴纳基本养老保险费。第23条,职工应当参加职工基本医疗保险,由用人单位和职工按照国家规定共同缴纳基本医疗保险费。 《劳动法》第72条,……用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。 由此得知,用人单位为职工缴纳职工社保是一种法定义务,建立劳动关系必须缴纳职保。

(2)灵活就业社保 灵活就业是个人实现就业的一种形式,属于非标准就业方式。当下非常火热的灵活用工是相对的概念。 根据《社会保险法》第10条,……无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。第23条,……无雇工的个体工商户、未在用人单位参加职工基本医疗保险的非全日制从业人员以及其他灵活就业人员可以参加职工基本医疗保险,由个人按照国家规定缴纳基本医疗保险费。 由此得知,灵活就业参加养老保险或医疗保险是个人自愿缴纳的。 凡具有本市城镇户籍、符合参保条件需参加社会保险的灵活就业人员都可以缴纳灵活就业社保。但随着灵活就业人员群体的扩大,现在很多城市也相继取消户籍地参保这一限制。

(3)城乡居民社保 城乡居民社保目前指城乡居民养老保险和城乡居民医保。城乡医疗保险有购买时间限制,1年只能买1次,要在规定时间内购买才能享受。参加养老保险或医疗保险也是个人自愿缴纳的。

02 缴费方式和缴费比例的差别 三种方式缴费基数和缴费比例是不同的,这里以北京市为例,以作区别对比;(其他省份具体的缴费比例以当地公布为准)

(1)就业职工社保

自2021年7月起,在北京市、区人力资源公共服务中心等社会保险代理机构以个人身份存档、且参加社会保险的个人,以及在各街道(乡镇)政务服务中心(原社保所)缴纳社会保险的个人,缴费基数可以在企业职工养老保险缴费下限和上限之间适当选择。 其中,参保人如选择按缴费基数上限缴纳的,月缴纳职工基本养老保险费5644.2元,月缴纳失业保险费282.21元;选择按缴费基数下限缴纳的,月缴纳职工基本养老保险费1072元,月缴纳失业保险费53.6元。参保人如果未按期办理申报手续,2021年度社会保险缴费基数将依据本人上一年度的缴费基数确定,低于职工养老保险缴费下限的,将以下限作为缴费基数。 此外,自2021年7月起,在北京市、区人力资源公共服务中心等社会保险代理机构以个人身份存档、且参加社会保险的个人,以及在各街道(乡镇)政务服务中心缴纳社会保险的个人,月缴纳职工基本医疗保险费460.96元。

(3)城乡居民社保 2022年北京城乡居民养老保险的最 新标准为:最 低缴费标准为年缴费1000元,最 高为年缴费9000元。 2022年北京城乡居民医疗保险的最 新标准为:学生儿童每人每年325元;劳动年龄内居民每人每年580元;城乡老年人每人每年340元。 三种参保方式中,很明显可以看出灵活就业参保和城乡居民参保可以根据自身的经济情况,自由选择缴费档次。而职工社保由个人和企业按照一定比例共同承担。单位参保的职工保险,相对是最划算的。因为单位参保的职工保险,个人和单位都要缴费,减轻了个人的社保缴费压力。

03领取待遇差别

文章开篇就讲过,就业职工社保包括养老、医疗、生育、工伤、失业保险5个险种,但个人自己买的社保,就只有养老和医疗。 单论保险权益,当然是就业职工社保的保障最全。毕竟你自己交一份,公司比你交的还多。生小孩可以报销,失业了也能领到一笔钱。 但个人缴社保,灵活就业社保和城乡居民社保,哪个领取的待遇更多?

04 退休年龄不同

(1)就业职工社保企业职工:男性年满60周岁,女性生产操作岗位年满50周岁,女性管理岗位和女性专业技术人员年满55周岁。特殊工种的职工:男性年满55周岁,女性年满45周岁。因病或非因工负伤、完全丧失劳动能力人员:男性年满50周岁,女性年满45周岁。

(2)灵活就业社保男性年满60周岁,女性年满55周岁。

(3)城乡居民社保年满60周岁。

05 养老金计算方法不同 参保缴费人员按年缴费后,符合待遇领取条件的,从办理养老金申领手续的次月起可以按月领取养老金。养老保险待遇由基础养老金和个人账户养老金构成。

(1)就业职工社保+灵活就业社保

具体的计算公式如下:(1)基础养老金=(当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%注:一句话解读,缴费基数越高,缴纳时间越长,当地社平工资越高,基础养老金就越高。 (2)个人账户养老金=(个人账户累计储存额+利息)÷国家规定的计发月数注:一句话解读,缴得越多,退休越晚,个人账户养老金就越高。 计发月数根据退休年龄和平均寿命,再考虑利息等计算得出,如:45岁216个月、50岁195个月、55岁170个月、60岁139个月、65岁101个月

(2)城乡居民社保

基础养老金:2021年1月1日起,办理按月领取养老金手续的人员,基础养老金的月计发标准为1200元(含中央确定的基础养老金最 低标准);累计缴费超过15年的参保人员,每超过1年,其基础养老金增加20元。【标准实时变动,按照当年最 新的为准。】

个人账户养老金:月计发标准为个人账户全部储存额除以139。

知识拓展:职工社保和城乡居民社保可以互转吗?

城乡居民养老保险与职工养老保险可以办理衔接。已经按照国家规定领取养老保险待遇的人员,不再办理城乡养老保险制度衔接手续。 参加城镇职工养老保险和城乡居民养老保险的参保人员,达到城镇职工养老保险法定退休年龄后,在城镇职工养老保险缴费年限满15年(含延长缴费至15年)的,可以向企业职工养老保险关系归集地社保机构申请从城乡居民养老保险转入职工养老保险。城乡居民养老保险个人账户全部储存额并入城镇职工养老保险个人账户,城乡居民养老保险缴费年限不合并计算或折算为城镇职工养老保险缴费年限; 在城镇职工养老保险缴费不足15年的,可以向城乡居民养老保险待遇领取地申请从城镇职工养老保险转入城乡居民养老保险,城镇职工养老保险个人账户全部储存额并入城乡居民养老保险个人账户,年限合并计算为城乡居民养老保险的缴费年限。

《完》

多渠道服务支持

中大型企业共同选择

日处理数据条数

客户成功服务支持

中立、安全、可信

关注汇通科技